Hóa đơn đỏ không chỉ là chứng từ hợp lệ để kê khai thuế mà còn là căn cứ quan trọng khi quyết toán, kiểm toán. Bài viết dưới đây của Tingee sẽ giúp nhà bán hàng hiểu đúng về hóa đơn đỏ, cách viết hóa đơn VAT và những quy định bắt buộc không thể bỏ qua.

Hóa đơn đỏ là gì? Phân biệt hóa đơn đỏ giấy và hóa đơn điện tử

Hóa đơn đỏ, còn gọi là hóa đơn GTGT (Giá trị gia tăng) hoặc hóa đơn VAT, là loại chứng từ quan trọng trong hoạt động kinh doanh, được sử dụng để ghi nhận giao dịch mua bán hàng hóa và cung cấp dịch vụ có phát sinh thuế GTGT.

Theo Điều 3, Nghị định 123/2020/NĐ-CP do Chính phủ ban hành, hóa đơn đỏ có thể được tạo lập dưới hai hình thức chính:

- Hóa đơn đỏ giấy: Là loại hóa đơn được in sẵn trên giấy, do Bộ Tài chính phát hành hoặc do doanh nghiệp tự in/sử dụng phần mềm đặt in sau khi đăng ký mẫu hóa đơn với cơ quan thuế.

- Hóa đơn đỏ điện tử: Là hóa đơn được lập, ký số, gửi, nhận, lưu trữ và quản lý hoàn toàn bằng phương tiện điện tử, có giá trị pháp lý như hóa đơn giấy nếu đáp ứng quy định của pháp luật.

Hiện nay, theo Thông tư 78/2021/TT-BTC, hình thức hóa đơn điện tử đã trở thành bắt buộc với hầu hết các doanh nghiệp tại Việt Nam từ ngày 1/7/2022.

Mục đích của việc xuất hóa đơn đỏ

Việc xuất hóa đơn đỏ là bắt buộc khi cung cấp hàng hóa hoặc dịch vụ, theo quy định tại Luật Quản lý thuế và các văn bản hướng dẫn liên quan. Hóa đơn đỏ đóng vai trò quan trọng trong nhiều khía cạnh:

- Đối với người mua: Là căn cứ hợp pháp để kê khai, khấu trừ hoặc hoàn thuế GTGT đầu vào.

- Đối với người bán: Giúp ghi nhận doanh thu, chi phí và thực hiện nghĩa vụ thuế đầy đủ với Nhà nước.

- Đối với cơ quan thuế: Là công cụ để giám sát, kiểm tra và quản lý hoạt động nộp thuế của cả bên mua và bên bán.

Việc không xuất hoặc sử dụng hóa đơn đỏ không đúng quy định có thể bị xử phạt theo Nghị định 125/2020/NĐ-CP với mức phạt lên đến hàng chục triệu đồng.

Xem thêm: Truy thu thuế là gì? Các trường hợp bị truy thu thuế TNCN và mức xử phạt

Hóa đơn đỏ hợp lệ cần đảm bảo những gì?

Theo Điều 10, Nghị định 123/2020/NĐ-CP, một hóa đơn đỏ hợp lệ cần đầy đủ các nội dung bắt buộc như sau:

- Tên loại hóa đơn, ký hiệu mẫu số và ký hiệu hóa đơn;

- Số hóa đơn (mỗi số là duy nhất);

- Thông tin người bán và người mua: tên doanh nghiệp/hộ kinh doanh, địa chỉ, mã số thuế;

- Thông tin hàng hóa/dịch vụ: tên, đơn vị tính, số lượng, đơn giá, thành tiền (ghi cả số và chữ);

- Ngày, tháng, năm lập hóa đơn;

- Chữ ký số hoặc chữ ký của các bên theo quy định (với hóa đơn giấy hoặc hóa đơn chuyển đổi từ điện tử).

Để đảm bảo hóa đơn hợp lệ, doanh nghiệp cần thường xuyên kiểm tra thông tin mã số thuế, đối chiếu dữ liệu với Cổng thông tin Tổng cục Thuế.

Phân biệt hóa đơn đỏ và hóa đơn xanh

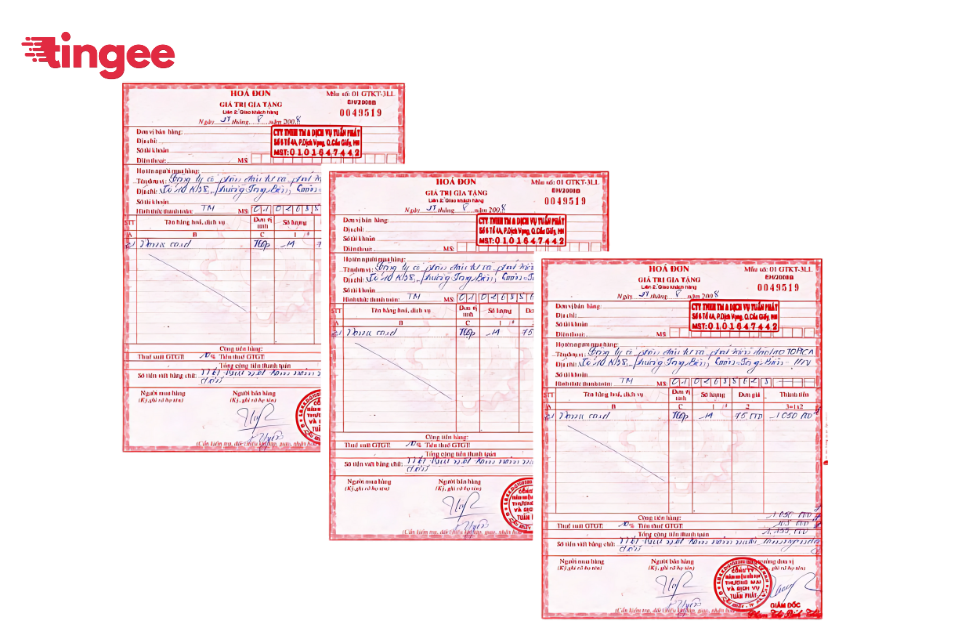

Hóa đơn đỏ thường được in thành 3 liên, mỗi liên có màu sắc và mục đích sử dụng khác nhau:

|

Màu liên |

Chức năng | Người giữ |

|

Liên 1 (đỏ) |

Lưu tại cơ sở bán hàng, kê khai thuế đầu ra | Người bán |

| Liên 2 (xanh) | Giao cho người mua, dùng để kê khai thuế đầu vào |

Người mua |

| Liên 3 (tím/vàng) | Lưu nội bộ khác, nếu cần |

Tùy quy trình DN |

Trong khi đó, “hóa đơn xanh” đôi khi được hiểu là biên lai thu phí, lệ phí hoặc các loại hóa đơn không chịu thuế GTGT. Tuy nhiên, đây không phải là khái niệm pháp lý chính thức, và không thể thay thế hóa đơn GTGT trong việc khấu trừ hoặc hoàn thuế.

Một số quy định cần nắm rõ về việc xuất hóa đơn đỏ

Trường hợp bắt buộc phải xuất hóa đơn đỏ

Theo Điều 4, Nghị định 123/2020/NĐ-CP, tổ chức, cá nhân bán hàng hóa hoặc cung cấp dịch vụ phải lập hóa đơn và giao cho người mua bất kể có yêu cầu hay không. Cụ thể:

- Mọi giao dịch mua bán hàng hóa, cung ứng dịch vụ đều phải lập hóa đơn đỏ nếu người bán thuộc đối tượng kê khai thuế GTGT theo phương pháp khấu trừ.

- Với giao dịch có giá trị từ 200.000 đồng trở lên, người mua có thể yêu cầu xuất hóa đơn và người bán phải kê khai, thu hộ thuế GTGT 10% (nếu là hàng hóa, dịch vụ chịu thuế).

Các doanh nghiệp, hộ kinh doanh được phép tự in hoặc đặt in hóa đơn phải đáp ứng đủ điều kiện theo Thông tư 78/2021/TT-BTC, đồng thời đăng ký sử dụng hóa đơn điện tử với Cơ quan Thuế thông qua Cổng thông tin điện tử của Tổng cục Thuế.

Xem thêm: Cách xuất hóa đơn điện tử cho hộ kinh doanh đầy đủ, chi tiết nhất

Thời điểm lập hóa đơn đỏ theo quy định

Căn cứ Điều 9, Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn đỏ được xác định như sau:

- Đối với hàng hóa: Ngay tại thời điểm chuyển quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phụ thuộc vào việc đã thu tiền hay chưa.

- Đối với dịch vụ: Khi hoàn thành việc cung cấp dịch vụ hoặc từng phần dịch vụ, kể cả chưa nhận được thanh toán.

- Giao hàng nhiều lần hoặc nghiệm thu từng phần: Hóa đơn được lập tại thời điểm giao hàng hoặc bàn giao từng công đoạn.

Việc ghi sai thời điểm lập hóa đơn có thể khiến nhà bán hàng bị xử phạt và truy thu thuế.

Nguyên tắc xuất hóa đơn đỏ VAT

Để đảm bảo hóa đơn đỏ hợp lệ, doanh nghiệp cần tuân thủ các nguyên tắc sau:

- Phản ánh đúng nghiệp vụ kinh tế đã phát sinh theo hợp đồng hoặc biên bản bàn giao.

- Chỉ sử dụng mẫu hóa đơn đã đăng ký và được cơ quan thuế chấp thuận.

- Ghi rõ thuế suất áp dụng theo từng loại hàng hóa, dịch vụ – kể cả khi được miễn, giảm thuế.

- Nội dung đầy đủ, chính xác: Tên hàng hóa, đơn vị tính, số lượng, đơn giá, thành tiền, mã số thuế, địa chỉ hai bên, ngày lập, chữ ký số hoặc chữ ký tay theo quy định.

Vi phạm nguyên tắc này có thể bị quy kết là hành vi sử dụng hóa đơn không hợp pháp, dẫn đến bị xử phạt hành chính hoặc truy cứu trách nhiệm hình sự.

Xem thêm: Nguyên tắc và quy trình xuất hóa đơn điện tử đầy đủ nhất

Mức xử phạt khi xuất hóa đơn đỏ sai quy định

Căn cứ Điều 17 và Điều 24, Nghị định 125/2020/NĐ-CP, doanh nghiệp, cá nhân vi phạm quy định về xuất hóa đơn đỏ có thể bị xử phạt như sau:

Đối với việc không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ:

- Phạt từ 10 – 20 triệu đồng: Khi không lập hóa đơn cho giao dịch bán hàng, cung ứng dịch vụ có giá trị phải kê khai thuế.

- Phạt từ 500.000 – 1.000.000 đồng: Khi không lập hóa đơn cho hàng hóa dùng để khuyến mại, biếu tặng, dùng nội bộ, hoặc không lập hóa đơn tổng hợp.

Đối với việc không xuất hóa đơn nhằm trốn thuế:

- Phạt từ 1 đến 3 lần số tiền thuế trốn: Nếu xác định có hành vi cố ý không xuất hóa đơn để trốn thuế.

- Truy cứu trách nhiệm hình sự: Theo Điều 200, Bộ luật Hình sự 2015, nếu số thuế trốn vượt mức quy định.

Hướng dẫn cách viết hóa đơn đỏ hợp lệ theo quy định mới nhất

Việc lập và ghi hóa đơn đỏ VAT đúng quy định là yêu cầu bắt buộc đối với mọi tổ chức, cá nhân kinh doanh. Một hóa đơn đỏ hợp lệ không chỉ đảm bảo quyền lợi của người mua, người bán mà còn giúp tránh rủi ro bị xử phạt từ cơ quan thuế.

Dưới đây là hướng dẫn chi tiết cách viết hóa đơn đỏ hợp lệ theo Điều 18, Nghị định 123/2020/NĐ-CP và các quy định liên quan của Bộ Tài chính:

Ghi nội dung liên tục, không để trống

Theo quy định tại Điều 16, Thông tư 39/2014/TT-BTC và được kế thừa trong Nghị định 123/2020/NĐ-CP, nội dung viết trên hóa đơn đỏ cần đảm bảo:

- Viết liên tục, không ngắt quãng giữa các dòng nội dung;

- Không viết đè, không chèn chữ, không dùng ký hiệu gây hiểu nhầm;

- Gạch chéo phần còn trống (nếu có) ở phần nội dung, đơn giá, thành tiền để tránh bị lợi dụng ghi thêm.

Không tẩy xóa, viết bằng một loại mực

Hóa đơn đỏ không được tẩy xóa hoặc sửa chữa bằng bút xóa. Nếu phát hiện sai sót:

- Với hóa đơn giấy: phải gạch chéo, lập hóa đơn mới và lưu lại bản hủy.

- Với hóa đơn điện tử: xử lý theo quy định về lập hóa đơn điều chỉnh hoặc thay thế tại Điều 19, Nghị định 123/2020/NĐ-CP.

Tất cả nội dung phải được ghi bằng một loại mực (thường là mực xanh hoặc mực đen), không sử dụng mực đỏ hoặc mực dễ phai.

Điền đầy đủ, chính xác thông tin bên mua

Phần thông tin người mua cần ghi chính xác các nội dung sau:

- Tên đơn vị/cá nhân mua hàng;

- Địa chỉ giao hàng hoặc trụ sở chính;

- Mã số thuế (nếu có);

- Hình thức thanh toán: ghi rõ “Chuyển khoản” hoặc “Tiền mặt”;

- Thông tin hàng hóa, dịch vụ: tên, đơn vị tính, số lượng, đơn giá, thành tiền.

Nếu thông tin bị sai lệch, doanh nghiệp cần xử lý theo quy trình điều chỉnh hóa đơn điện tử, hoặc lập lại hóa đơn mới đối với bản giấy.

Ghi hóa đơn đồng nhất trên cả 3 liên

Với hóa đơn giấy, người lập hóa đơn phải viết đồng thời trên cả 3 liên bằng giấy than hoặc các thiết bị hỗ trợ sao in. Các liên phải giống nhau về nội dung, hình thức, ngày tháng, chữ ký. Tuyệt đối không được viết tách từng liên riêng biệt.

Số hóa đơn phải liên tục, không bỏ sót

Các số hóa đơn đỏ phải được đánh theo thứ tự liên tục từ nhỏ đến lớn, không được nhảy số, không bỏ trống hoặc dùng lặp lại số hóa đơn.

Trường hợp làm mất hoặc hủy số hóa đơn, doanh nghiệp phải lập biên bản giải trình và thông báo đến cơ quan thuế theo quy định tại Điều 26, Nghị định 123/2020/NĐ-CP.

Thời điểm lập hóa đơn phải gắn liền với giao dịch phát sinh

Hóa đơn đỏ cần được lập ngay tại thời điểm phát sinh giao dịch, cụ thể là khi chuyển giao hàng hóa hoặc hoàn tất việc cung cấp dịch vụ.

Nếu lập muộn hơn, doanh nghiệp cần ghi rõ lý do và có thể bị xử phạt hành chính nếu gây ảnh hưởng đến nghĩa vụ kê khai thuế.

Hình thức thanh toán cần ghi rõ ràng

Nếu thanh toán chuyển khoản, cần ghi: “Thanh toán qua ngân hàng” hoặc “Chuyển khoản”. Nếu thanh toán tiền mặt, cần ghi cụ thể: “Tiền mặt” hoặc “Thanh toán trực tiếp”.

Việc ghi không rõ hình thức thanh toán có thể dẫn đến mất quyền khấu trừ thuế GTGT đầu vào.

Xem thêm: Không thể hủy hóa đơn điện tử nếu thực hiện sai từ ngày 01/06/2025

Tóm lại, hóa đơn đỏ là chứng từ hợp pháp quan trọng giúp doanh nghiệp kê khai thuế và ghi nhận chi phí. Hiểu đúng cách viết, thời điểm lập và quy định sử dụng hóa đơn VAT sẽ giúp doanh nghiệp tránh sai sót, đảm bảo tuân thủ pháp luật và tối ưu quyền lợi thuế.

Theo dõi Tingee để biết thêm nhiều kiến thức hữu ích khác!